手機資訊

手機資訊 官方微信

官方微信摘要 在經歷了2016年火熱的行情之后,今年以來市場高位震蕩整理為主,呈現(xiàn)傳統(tǒng)的淡季特點。2017年1季度浮法玻璃行業(yè)整體表現(xiàn)為“產能依然高企,成本理性回歸、價格窄幅震蕩、市場信心一般。...

在經歷了2016年火熱的行情之后,今年以來市場高位震蕩整理為主,呈現(xiàn)傳統(tǒng)的淡季特點。2017年1季度浮法玻璃行業(yè)整體表現(xiàn)為“產能依然高企,成本理性回歸、價格窄幅震蕩、市場信心一般。”生產企業(yè)對一季度市場走勢的評價要好于貿易商、加工企業(yè)。受到下游市場續(xù)期延續(xù)的影響,春節(jié)之前南方市場尚有一定的趕工訂單,其他地區(qū)生產企業(yè)庫存也明顯偏少,這種局面造成生產企業(yè)、貿易商對春節(jié)之后的市場走勢抱有信心。生產企業(yè)采取的銷售優(yōu)惠政策要小于去年同期。春節(jié)之后在貿易商和加工企業(yè)補庫存的促進下,市場價格呈現(xiàn)小幅上揚的格局。之后由于華南市場價格高位回落,對其他地區(qū)產生了一定的影響,市場價格和市場信心小幅回落。3月末在華南地區(qū)產能減少等市場預期作用下,價格小幅回漲。

1、宏觀尚可,地產調控

1-2月,全國完成固定資產投資(不含農戶)41378億元,同比增長8.9%,增速比去年全年提高0.8個百分點。其中,地方項目完成39975億元,同比增長9.5%,增速比去年全年提高1.2個百分點,是去年6月份以來的最快增速。但新開工項目計劃總投資增幅持續(xù)回落,同比下降8.3%,反映出投資增長后勁仍顯不足。

2017年3月5日在第十二屆全國人民代表大會第五次會議上國務院總理李克強作政府工作報告,提出“堅持住房的居住屬性,落實地方政府主體責任。加強房地產市場分類調控,房價上漲壓力大的城市要合理增加住宅用地,規(guī)范開發(fā)、銷售、中介等行為,遏制熱點城市房價過快上漲。”

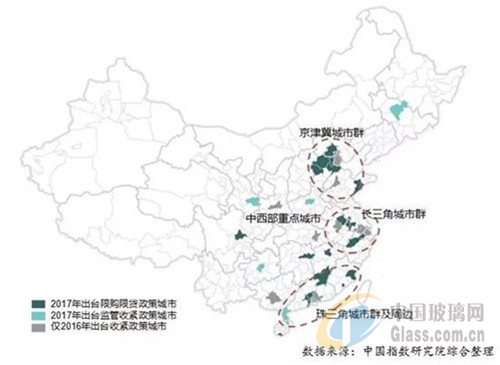

樓市調控政策密集出臺、區(qū)域聯(lián)動性增強。2016年9月底至今,共計40余個地級以上城市和部分縣市出臺調控收緊政策,其中此輪有30余城(縣市)出臺政策,包括15個地級以上城市和2個縣市調控升級。總體來看,本輪政策以中心城市為單位,周邊三四線城市聯(lián)動收緊。在后續(xù)政策的影響下,由于不同城市群內部協(xié)同發(fā)展的周期、城市之間緊密度存在差異,面對調控政策的表現(xiàn)也不盡相同。

圖表1:2016年以來政策收緊城市分布

2017年1-2月份,全國房地產開發(fā)投資9854億元,同比名義增長8.9%,增速比去年全年提高2個百分點。房地產開發(fā)企業(yè)房屋施工面積622950萬平方米,同比增長3.2%,增速與去年全年持平。房屋新開工面積17238萬平方米,增長10.4%,增速提高2.3個百分點。房屋竣工面積16141萬平方米,增長15.8%,增速提高9.7個百分點。房地產開發(fā)企業(yè)土地購置面積2374萬平方米,同比增長6.2%,去年全年為下降3.4%。商品房銷售面積14054萬平方米,同比增長25.1%,增速比去年全年提高2.6個百分點。2月末,商品房待售面積70555萬平方米,比去年末增加1015萬平方米。

2、產能高企,產量增加

浮法玻璃行業(yè)屬于周期性波動比較強的行業(yè),受到下游房地產市場影響比較大。近些年來隨著房地產市場的幾次大的集中發(fā)展,浮法玻璃整體規(guī)模和在產產能均有不同程度的發(fā)展和提高。

截止到一季度末,我國共有浮法玻璃生產線359條,總的生產規(guī)模為12.86億重箱,同比去年增加0.43億重箱;目前在產的浮法玻璃生產線有236條,在產產能9.25億重箱,同比去年同期增加0.72億重箱;產能利用率為72.23%,同比增加3.73個百分點。今年一季度玻璃產能的增加,主要是受到去年以來冷修生產線復產數量較多的影響。在建材價格大幅度上漲的影響下,去年有22條生產線冷修復產,恢復年生產能力0.81億重箱。去年新建生產線投產為9條,增加年生產能力0.43億重箱;冷修停產生產線15條,減少年生產能力0.51億重箱。凈增加0.73億重箱年生產能力。

圖表2:2006年以來浮法玻璃生產線統(tǒng)計表

根據國家統(tǒng)計局公布的數據,2017年1-2月份我國規(guī)模以上生產企業(yè),平板玻璃累計生產1.29億重箱,同比增加5.7%。增速較2016年同期上漲了7.6個百分點,環(huán)比2016年1-12月份回落0.1個百分點。去年全年累計生產量為7.74億重箱,同比增加5.8%。

圖表3:玻璃行業(yè)在產能和產能利用率

3、價格震蕩,信心一般

回顧1季度的價格走勢,是不符合之前的預期的。去年4季度以來受到房地產市場年末趕工需求的影響,玻璃現(xiàn)貨價格呈現(xiàn)淡季不淡的特點,價格高位徘徊,并且生產企業(yè)、貿易商和加工企業(yè)的庫存據處于相對較低的水平。這也給生產企業(yè)在營銷策略上一定的信心支撐。今年1月份玻璃生產企業(yè)大多數對后期抱有樂觀的態(tài)度,積極挺價。即便是春節(jié)前,生產企業(yè)也很少采取優(yōu)惠措施,給貿易商囤貨、備貨的機會。同時也造成了生產企業(yè)庫存上漲的時間早于去年同期。

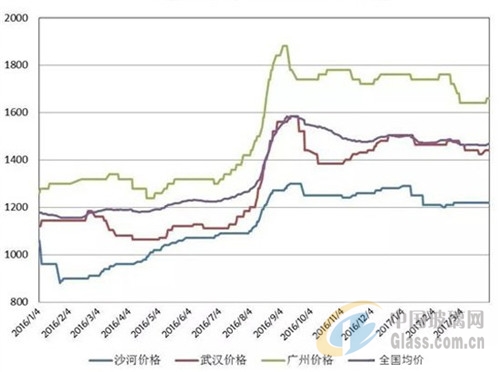

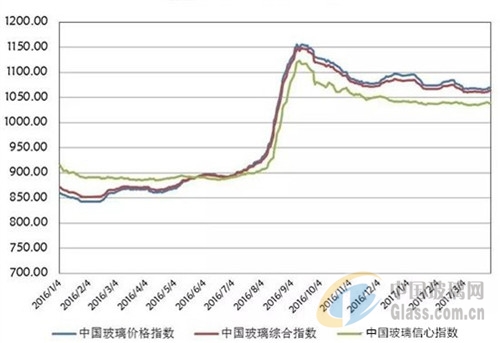

圖表4:2016年以來浮法白玻價格走勢

春節(jié)之后,按照往常的慣例,生產企業(yè)紛紛采取小幅漲價的措施,營造市場氣氛。貿易商在較低庫存的背景下,備貨補庫存的意愿比較高,加工企業(yè)復產之后,也紛紛增加庫存。生產企業(yè)春節(jié)期間增加的庫存消耗速度比較快。

在漲價聲中也有一定的其他因素,影響了后期生產企業(yè)的漲價計劃。華南地區(qū)去年以來持續(xù)上漲的價格造成和周邊市場的價格差異過高,華中地區(qū)的玻璃,乃至東北和沙河地區(qū)的玻璃都可以輕松運輸到廣州等地區(qū)。春節(jié)之后流入量明顯增加,造成本地生產企業(yè)銷售速度大減,產銷失去平衡。尤其是兩個大型廠家?guī)齑婢痈卟幌拢瑖乐赜绊懮a企業(yè)正常的現(xiàn)金流量。為此華南地區(qū)生產廠家連續(xù)三次降價,累計幅度達到120元以上。有效阻止了外埠玻璃的進入,穩(wěn)定了華南本地區(qū)的市場價格。

圖表5:2016年以來各區(qū)域價格走勢統(tǒng)計

另外一個影響現(xiàn)貨價格的因素就是部分廠家的高庫存策略。沙河地區(qū)春節(jié)前后,大部分廠家都出臺了一定的優(yōu)惠策略吸引貿易商存貨。也有部分廠家對后期市場看好,采取的優(yōu)惠幅度遠小于其他廠家。造成春節(jié)之后一段時間,其他廠家?guī)齑嫦陆岛芸欤糠謴S家?guī)齑婢痈卟幌拢瑢笃谑袌鰞r格產生了一定的壓制作用。

再者就是重點區(qū)域內新增產能和冷修復產的變化。湖北地區(qū)和沙河地區(qū)的產能變化對原本矛盾突出的市場價格將會產生的影響是顯而易見的。

圖表6:2016年以來玻璃行業(yè)趨勢指標

4、原料調價,步伐不一

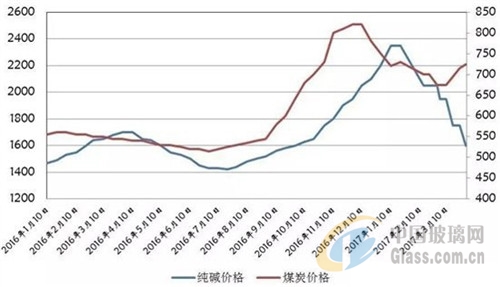

去年4季度以來玻璃生產成本快速上漲,一度漲幅超過了玻璃現(xiàn)貨價格的漲幅。尤其是在今年春節(jié)之前純堿等價格還在大幅度飆升,對原本淡季的玻璃生產企業(yè)造成比較大的壓力。

圖表7:純堿、煤炭價格統(tǒng)計

同時也有純堿生產企業(yè)聯(lián)手提價的因素。造成純堿價格短期內從1600元左右,上漲幅度超過了900元,部分地區(qū)超過了1000元。

純堿價格在4季度以后大幅度上漲,對處于淡季的玻璃生產企業(yè)影響非常大。一方面要維持正常的采購速度,另一方面還要應對傳統(tǒng)季節(jié)因素帶來的市場需求減少等方面的庫存壓力。同時對純堿價格上漲也有一定的抵觸情緒,盡量減少純堿庫存水平。春節(jié)之后隨著純堿企業(yè)環(huán)保因素的減弱,開工率大幅度上漲,造成整體庫存水平急劇增加。純堿價格在春節(jié)之后下滑的速度和幅度遠超出之前人們的預期。以沙河地區(qū)為例,從最高的2350元下滑到目前的1600元。基本接近玻璃生產企業(yè)所能夠接受的正常價格。

煤炭價格上漲幅度也比較大,造成玻璃生產成本上漲,也有部分生產企業(yè)使用天然氣,而天然氣價格走勢不同于其他燃料,是在下降的。環(huán)保監(jiān)管已經成為常態(tài),因此環(huán)保成本在短期內將穩(wěn)中有升。對于煤炭價格,我們認為短期內難有大幅度的調整,不同于純堿價格的大幅度回落。

整體看一季度玻璃生產成本回歸理性,而后期各種材料的下行空間有限,對玻璃銷售價格形成一定的支撐作用。

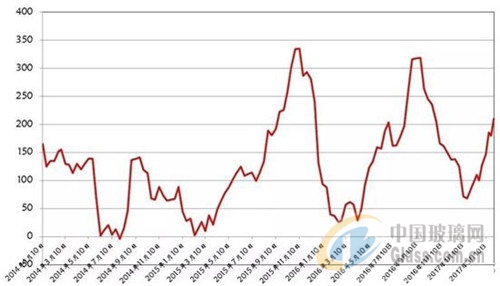

5、成本回落,盈利尚可

2017年1季度玻璃生產企業(yè)承受需求和成本兩方面的壓力,整體表現(xiàn)上佳。從需求方面,春節(jié)之前整體走勢尚可,南方地區(qū)趕工期,加工企業(yè)放假比較晚,開工也明顯早于北方地區(qū)。生產企業(yè)整體庫存增加幅度在預期范圍之內。北方地區(qū)壓力要大于北方地區(qū),生產企業(yè)庫存整體承壓。尤其是部分地區(qū)新建生產即將投產,也造成貿易商和加工企業(yè)的市場信心略有下挫。1季度玻璃價格窄幅波動也是基于供需矛盾尚未解決的影響。

生產企業(yè)對去年4季度生產成本的大幅度上漲始料不及,但也是在默默承受壓力。同時也造成了三四季度市場價格變化不大,而盈利情況卻不盡相同的情形。

圖表8:2016年以來玻璃盈利情況統(tǒng)計

6、產能壓制,后市謹慎

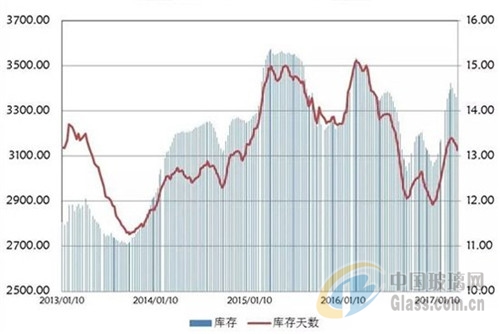

1季度玻璃價格窄幅震蕩為主,整體行業(yè)市場信心一般。在玻璃生產成本回落因素作用下,生產企業(yè)的資金狀況有了一定幅度的緩解。隨著北方地區(qū)市場需求的逐漸增加,玻璃現(xiàn)貨市場價格有望出現(xiàn)一些轉暖的變化。但在產能供給方面也有比較大的壓力。2017年1季度末浮法玻璃在產產能93024萬重箱,同比去年增加7722萬重箱。季度末行業(yè)庫存3347萬重箱,同比去年增加-135萬重箱。季度末庫存天數13.13天,同比增加-1.77天。

圖表9:玻璃行業(yè)庫存及庫存天數

今年1-2月,全國商品房銷售面積同比增長25.1%,預計二季度成交增速將回落,價格將保持平穩(wěn)態(tài)勢,全年將呈現(xiàn)“成交回落,價格小幅下跌”的特點。一方面,政策調控不僅抑制了部分非理性需求,也將對扭轉市場預期發(fā)揮作用。去年930以來,整體市場的同比增速開始出現(xiàn)回落,我們認為今年初的市場走勢并不會改變市場大格局,隨著政策的不斷加碼,市場量價將出現(xiàn)回調,但價格的市場反應將滯后于量。另一方面,國際及國內寬松貨幣環(huán)境不再,隨著央行在公開市場提升利率及不斷加強金融監(jiān)管,房地產信貸環(huán)境也將更為趨緊,從而對房地產市場量價走勢產生影響。

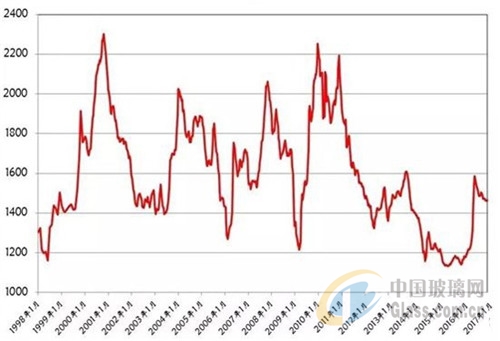

圖表10:1998年以來全國浮法白玻價格走勢圖

一方面二季度仍處于玻璃消費的淡季,北方地區(qū)市場需求環(huán)比增加,而南方市場即將進入梅雨季節(jié),需求環(huán)比增量有限;另一方面近期浮法玻璃生產線冷修投產和停產有一定的變化,但整體供給壓力依然比較大。尤其是沙河地區(qū)和湖北地區(qū)新增加的兩條生產線對本地供給增加了一定的壓力。部分大型廠家偏高的庫存也是制約后期市場價格上漲的重要因素。同時今年和去年不同的是貿易商庫存變化。之前市場價格偏低,信心不足,造成貿易商存貨數量比較。而去年四季度以后玻璃價格持續(xù)走高,致使貿易商目前存貨明顯高于去年同期水平。綜上所述,對于后期的市場走勢,我們持偏謹慎的態(tài)度,并沒有盲目的樂觀情緒。

豫公網安備41019702003604號

豫公網安備41019702003604號